为更好探讨新形势、新要求下我国光伏行业发展方向与路径,促进行业交流与沟通,中国光伏行业协会主办的“光伏行业2021年发展回顾与2022年形势展望线上研讨会”近日隆重召开。会上,中国光伏协会秘书长王世江、名誉理事长王勃华就中国光伏产业发展情况做了介绍,国家发改委能源研究所、水电水利规划设计总院、国家发改委能源研究所、研究机构和代表企业的各位专家等就中国光伏产业不同领域过去一年的发展和2022的展望做了演讲。

综合各领域专家分析,预计2022年新增装机中,大型地面电站的装机占比将重新超过分布式,总装机量达85GW。大基地项目建设中,八大清洁能源基地涵盖了19个省份,一期约100GW,其中光伏占约50GW。为扩充消纳能力,改善电网能力,十四五期间预计建设13条特高压线路,预计2025年特高压跨省输电能力达3.0亿千瓦。政策方面也趋于利好,光伏发电的瓶颈将逐步得到缓解。

今年,跟踪支架首次被列入光伏年度发展研讨会议题,天合跟踪全球市场负责人蔡文金应邀发表演讲。

全球跟踪支架安装量轻微下滑,美国,欧洲,拉美维持平稳

蔡文金介绍到, 2021年全球跟踪支架安装量较预期轻微下滑,原因主要是受疫情、原材料和海运价格上涨的影响,导致项目开工延迟、交付放缓,甚至部分招标取消。全球跟踪支架区域发展不平衡趋势明显,主要市场美国,欧洲,拉美的装机量仅小幅度回落,新兴市场装机量波动相对较大。

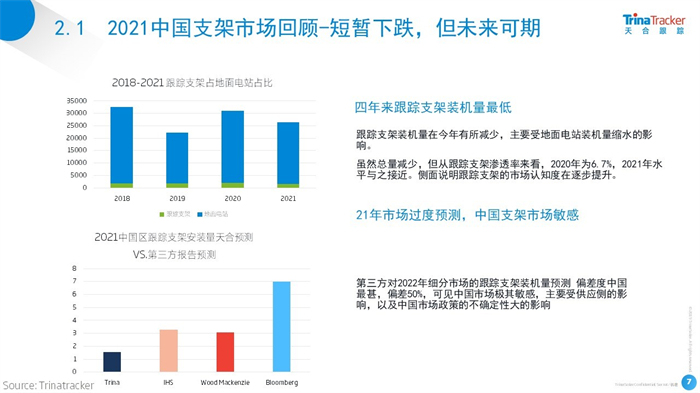

中国跟踪市场短暂下跌,但前景可期

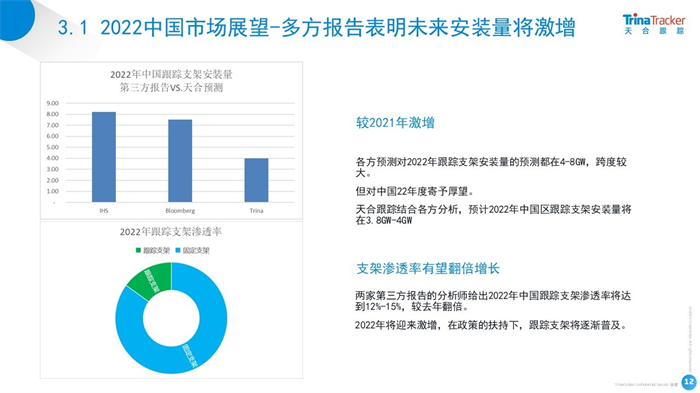

中国跟踪支架市场2021年安装量为近四年来最低,主要原因是受国内地面电站安装量影响,跟踪支架的渗透率较2020年仅降低0.78%,基本持平。2022年随着电力消纳方式逐渐明朗,大基地项目的有序开工,大宗商品的供需稳定,组件价格回落,跟踪支架的安装量将有大幅上涨。多家第三方调研机构预测,中国跟踪支架2022年将迎来激增,市场渗透率有望翻倍。

跟踪支架的竞争格局目前非常集中化,全球出货量前十的厂家中,中国企业仅占两家。究其原因一是市场份额最大的美国有本土市场政策保护,使得其他国家企业很难进入;二是中国企业进军该赛道较晚,产品技术的成熟度不高,还没形成产业化。三是中国作为最大的地面电站市场,跟踪支架市场没有打开。但是这些问题随着时间的推移、国内企业的技术进步和标准化推进、中国政策扶持的清晰化、落地化,加上全球跟踪支架供应链的高度国产化,中国企业的全球市占率势必大幅上涨,而中国跟踪支架市场势必成为全球瞩目的重要市场。

呼吁政策扶持,及行业协同规范化、标准化发展

最后,蔡总向行业提出推进跟踪支架行业进一步发展的两项呼吁:一是通过延长全生命周期小时数,减少限发比例,落实绿电交易、碳交易等政策助推行业发展,二是行业携手共同努力,加大技术创新力度,推进跟踪支架规范化、标准化发展,让跟踪支架为光伏电站下一代智能化升级添砖加瓦。