国内の太陽光発電設備市場は2021年度まで毎年10GW規模で推移

- 18/02/02

- トリナ・ソーラー・ジャパン ニュース,個人のお客様・施工店様お役立ち情報,太陽光発電関連ニュース・市場動向,環境に対する取組み

国内の太陽光設備市場は2018~2021年程度まで、毎年10GW近い市場規模で推移――。日本の太陽光発電市場は、2017年に固定価格買取制度(FIT)の改正法が施行され、「設備認定」から「事業計画認定」への移行に伴い、稼働見込みのない滞留案件が一掃され、2018年以降の市場規模が予測しやすくなると期待された。

しかし、新認定制度に移行するための事務処理が遅れており、太陽光の認定容量である約84.5GW(2017年3月末時点)のうち、事業計画認定に移行した容量は、まだ公表されていない。経済産業省は2017年4月、新制度への移行によって「失効する見込みのある案件」を再エネ全体で約27GWと公表している。仮にこの「失効見込み」がすべて太陽光とした場合、新制度に移行したのは、差し引き57.5GWとなる。

だが、失効見込みにはバイオマスなど他の再エネが含まれる可能性があるうえ、系統入札プロセスの対象案件や2016年6月末以降に認定を取得した案件は9カ月間の猶予があり今回の見込み数から除外している。最終的に新認定制度に移行する太陽光の容量は57.5GWより多くなる可能性もある。そうなると、国内太陽光設備市場は2018~2021年程度まで、毎年10GW近い市場規模で推移するとみられる。これは、ここ数年の市場規模と、同水準もしくは上回る規模になる。

新制度に移行した未稼働案件を消化するため、今後3年程度、10GW程度の設備市場が続くといっても、新規の認定量が激減すれば5~6年後に設備市場はパタッとなくなる。そうした視点から、気になるのが新規の認定量の推移だ。

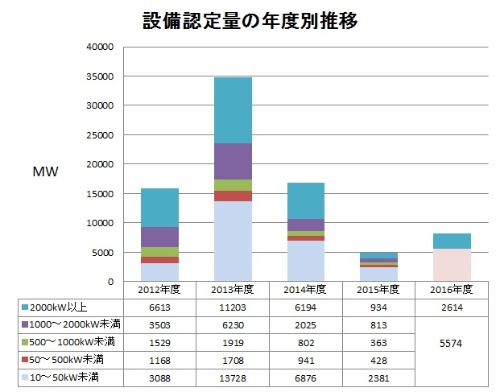

経産省は2017年12月、2016年度までの非住宅太陽光の認定容量を公表した(図)。これらの数値は、報告徴収や聴聞による取消、自主的な辞退分を引いているが、旧制度下の設備認定のため、今後、新認定制度に移行できない分も含まれている。とはいえ、新規案件の開発意欲の度合いは把握できる。

図 設備認定量の年度別推移

(出所:経産省の公表データを基に日経BP作成)、注:2MW以上は2017年12月時点の公表値(2MW未満の規模別内訳は未公表)、2MW未満の規模別内訳は2016年時点の公表値

これを見ると、売電単価36円/kWhだった2013年度の33.8GWをピークに、2014年度(売電単価32円/kWh)は16.7GW、2015年度(同29・27円/kWh)は4.4GWまで急減した。2016年度(同24円/kWh)も同水準か、さらに減少するとの見方も多かったが、約8.2GWと2倍近くになり、盛り返した形になった。

この背景に関し、経産省は、「2017年度に入札制度に移行する2MW以上の特別高圧案件に関しては、入札を避けるための駆け込み申請があった」との見方を示している。特別高圧案件の認定容量は、2015年度約0.9GWだったのに対し、2016年度は約2.6GWと3倍近くに急増したことは、それを裏付けている。(日経BP総研 クリーンテック研究所)

これからの時代は企業として省エネ、創エネ、畜エネへの取り組みが求められます。グローバルのトップ企業トリナ・ソーラーの高品質で高パフォーマンスの製品の中から最適なパネルをお選びください。

関連コンテンツ

関連する記事

スマートエネルギー

の情報をお届けします